Babesa eta mezenasgoa

AGIPADen alde egindako ekarpenak dira, dirutan edo espezietan, irabazi asmorik gabeko erakundeen erregimen fiskaleko arautegiaren araberakoak eta mezenasgoaren aldeko sustagarri ekonomikoak, jasotzen duenarentzat eta ematen duenarentzat onuragarriak direnak. Ekarpenak dohainak edo diru-laguntzak izan daitezke, ondasunak edo eskubideak, ondare kulturalak edo ondareak, doako zerbitzuak eskaintzea…ezeztaezinak, garbiak eta bakunak. Ekarpen hauek “mezenasgo”tzat jotzen dira, azken finean, interes orokorraren aldeko jardueretan partaidetza pribatua da.

Nor izan daiteke mezenas?

Ekarpenak pertsonak egiten dituzte, norbanakoak, enpresak edo edozein pertsona juridikoak eta abantaia, AGIPADek adikzioak dituzten pertsonen alde egiten duen lanaren garapena sustatzeaz gain,onura fiskaletan itzultzen da, pertsonaren izaeraren arabera eta egindako ekarpenaren modalitatearen arabera.

Zer modalitate daude?

Toda aportación realizada a favor de la AGIPAD obtiene los siguientes beneficios fiscales:

En el supuesto de sujetos sometidos al Impuesto sobre la Renta de las Personas Físicas se podrán deducir de la cuota íntegra el 10 por 100 del valor de las aportaciones, en el supuesto de contribuyentes que han de realizar su declaración en los Territorios Históricos.

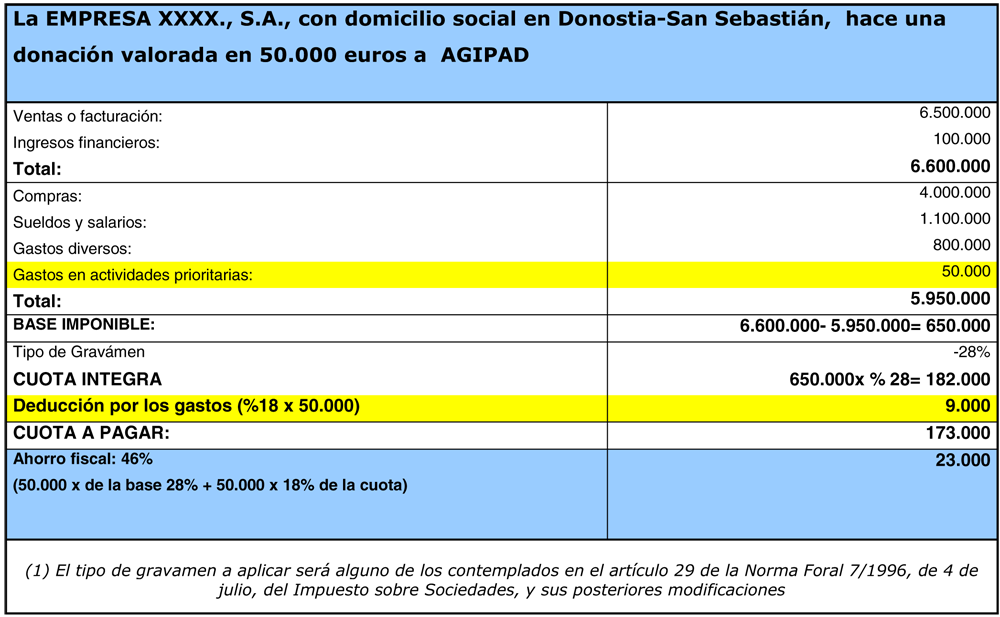

En Los sujetos sometidos al Impuesto de Sociedades, para contribuyentes que han de presentar su declaración en cualquiera de los Territorios Históricos, las aportaciones realizadas se considerarán gasto deducible para la determinación de la base imponible.

Cada año, se establecen por parte de las Diputaciones correspondientes cuáles son dichas actividades, cuya promoción entienden beneficia especialmente al interés general, de ahí que su tratamiento fiscal se ve mejorado.

Así para los sujetos sometidos al Impuesto de Sociedades, aparte de la desgravación prevista con carácter general, se podrán deducir de la cuota el 18 por 100 de las cantidades aportadas, en el supuesto de contribuyentes a presentar la declaración en los Territorios Históricos.

Laburpen modura ondorengo adibidea ikus dezakezue: